|

|

| Análisis Estructural 2002 - 2003 |

La Importancia de lo que está en Juego *

|

El país está a punto de dar un paso histórico en materia de política comercial. Sin duda, las decisiones que se tomen o se dejen de tomar en torno al Acuerdo del Área de Libre Comercio de las Américas -ALCA- o a la negociación bilateral o Andina con Estados Unidos superan ampliamente, en términos de sostenibilidad del sector productivo del país, otras iniciativas del Gobierno en materia económica.

El perfeccionamiento de la Unión Aduanera Andina o su definición como Área de Libre Comercio, sin un Arancel Externo Común, o un reagrupamiento de los países que la conforman, será también una decisión política de amplias repercusiones en el futuro económico de nuestro país. De los resultados de estas negociaciones surgirán oportunidades y amenazas para toda la actividad económica nacional, que se concretarán en impactos, positivos o negativos, sobre el empleo, el crecimiento, la inversión, las finanzas y la seguridad del país. El sector azucarero colombiano, consciente de los retos que representan estos procesos, continúa realizando avances importantes en materia de productividad y en la conformación de nuevos negocios que permitan aumentar su competitividad.

NEGOCIACIONES INTERNACIONALES

A principios de los noventa, luego de reducir los aranceles y liberar controles administrativos e institucionales a la actividad productiva y comercial, el gobierno nacional inició un proceso de apertura económica cuyo resultado más sobresaliente fue la creación de la Unión Aduanera Andina con los países que conforman la hoy llamada Comunidad Andina de Naciones - CAN (Bolivia, Ecuador Colombia, Venezuela y Perú), en la que se liberó de aranceles y otras restricciones el comercio de todo el universo de productos, se estableció un Arancel Externo Común (AEC), se homologaron las normas para prestación de servicios, incluidos los financieros, y se establecieron regímenes intracomunitarios de propiedad intelectual y derecho de la competencia.

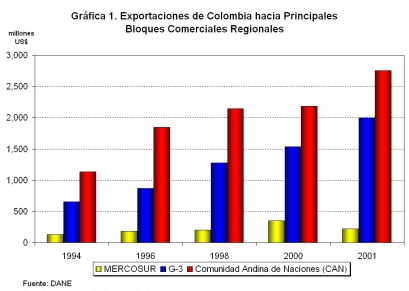

Además, se firmaron acuerdos de menor y variado alcance con otras naciones, tales como México, algunos países centroamericanos, los miembros de Mercosur (Brasil, Argentina, Uruguay y Paraguay) y Chile. Estos acuerdos dinamizaron el comercio regional de bienes y el flujo de los mismos entre Colombia y los países socios, destacándose el alto volumen de las exportaciones hacia las naciones de la CAN, como se aprecia en la gráfica 1. |

|

|

|

Este proceso, constructivo y útil para el país, desnudó, sin embargo, los riesgos que implica la liberación inmediata o acelerada de la producción de algunos bienes sensibles, lo que generó el desconocimiento de las reglas acordadas en varios de los tratados. Adicionalmente, en ocasiones, los organismos de control o de solución de diferencias no han respondido con la celeridad requerida, o sencillamente, los países no han reconocido adecuadamente sus dictámenes.

Por otra parte, en el año 1994 Estados Unidos propuso unir bajo un área de libre comercio a todo el continente americano, como una respuesta a la consolidación de la Unión Europea como bloque comercial. Se determinó como objetivo que en el año 2005 estuviera conformada el Área de Libre Comercio de las Américas (ALCA), con 34 países, un PIB de 11,000 billones de dólares y más de 800 millones de consumidores, 300 de los cuales son de ingresos medios y altos. Los 34 países conformaron grupos de trabajo para presentar propuestas y llegar a acuerdos sobre los distintos temas que involucra una negociación de este calibre: acceso a mercados, agricultura, servicios, normas de competencia, inversiones, propiedad intelectual, compras gubernamentales, solución de controversias y prácticas comerciales desleales.

En Colombia ha sido intenso el debate alrededor de cuál debe ser el enfoque principal con el que se deben encarar estas negociaciones, particularmente en el sector agrícola. Básicamente, hay dos puntos de vista al respecto:

· Quienes piensan que el país debe avanzar rápidamente y sin condición alguna hacia la liberación de su mercado, con la idea de que países como Colombia deben aprovechar los subsidios internacionales para abaratar los alimentos que consumen.

· Quienes apoyan el proceso, condicionándolo a la eliminación de los subsidios que un grupo de países otorga y que impiden que la productividad y eficiencia sean las determinantes del éxito o fracaso de los productores que compiten por el mismo mercado. Este enfoque defiende la actividad productiva y el empleo rural de los países que, por no tener recursos fiscales para

¿Y el Sector Azucarero?

Si bien es cierto que la competencia genera mayores niveles de eficiencia y beneficia

a sectores con ventajas competitivas frente a otros países, es igualmente cierto que estas ventajas sólo se revelan cuando la competencia se hace en igualdad de condiciones.

El proceso del ALCA ha sido desequilibrado precisamente porque un grupo de países, liderados por Estados Unidos, presionan por la eliminación de los aranceles mientras defienden sus subsidios a la producción y las exportaciones, permitiendo que sus productores estén incluso dispuestos a vender toda su producción a precios menores a sus costos, debido a que la utilidad la obtendrían de las ayudas recibidas del Estado. Adicionalmente, la imposición de licencias previas, cuotas y normas técnicas y sanitarias bloquea en la práctica la entrada de azúcar y otros productos al mercado del país que las impone.

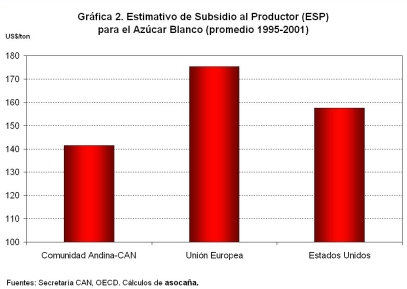

Hay un indicador, desarrollado por la OMC, que mide la protección efectiva que reciben los productores de un país a través de aranceles y ayudas o subsidios a la producción. Se trata del Estimativo del Subsidio al Productor (ESP), que se muestra en la gráfica 2, en la que se observa que, en el caso del azúcar, dos de los principales productores, importadores y consumidores del mundo, la Unión Europea y Estados Unidos, mantienen ayudas internas altas a sus productores locales, aun cuando se comprometieron a reducirlas luego de la Ronda Uruguay en 1994. En la misma gráfica se aprecia la protección nominal dada a los productores de azúcar de la CAN (Comunidad Andina de Naciones) que, en el caso colombiano, se estima que equivale en promedio al 97% de su ESP1.

Por otra parte, persisten las fuertes variaciones de los precios internacionales de los bienes agropecuarios, tal como lo indica la medida de su volatilidad, ilustrada en la gráfica 3. Esto ocurre no sólo porque los subsidios son anticíclicos sino, además, por la participación de especuladores no compradores en las bolsas de estos bienes. Como se aprecia en dicha gráfica, la volatilidad del precio del azúcar sigue siendo muy alta, así como lo es la de los demás productos que hoy en día hacen parte del Sistema Andino de Franjas de Precios (SAFP). |

|

|

|

El efecto sobre los consumidores

De todo lo anterior surgen argumentos que fortalecen la necesidad de que Colombia y los países de la CAN desarrollen sistemas que protejan a sus productores locales de esas distorsiones y volatilidades. Pero, ¿cuál es el efecto sobre los consumidores? Hay quienes dicen que la protección que existe en los países

Para empezar, la protección de la CAN no es elevada frente a la de los países desarrollados, como se ilustró en la gráfica 2, y tampoco compensa las distorsiones generadas por ellos en los precios internacionales. En cuanto al efecto consumidores, se pueden |

|

|

|

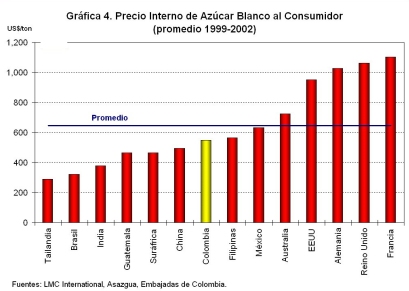

evidenciar tres aspectos en la gráfica 4, que compara el precio interno al consumidor en varios países azucareros líderes: primero, en Colombia el precio del azúcar es normal, cercano al promedio; segunda, en los países desarrollados es donde los consumidores reciben el mayor impacto de la protección elevada, tanto por el precio que pagan por el producto, como por los mayores impuestos requeridos para sostener los subsidios a los productores agrícolas; tercero, los países de precios más bajos han vivido, sin excepción, devaluaciones de sus monedas que les permiten a los productores vender el azúcar en el mercado interno a niveles sólo un poco superiores al precio internacional, como es el caso de Brasil, Tailandia e India.

Luego de aclarar las distorsiones en el mercado mundial azucarero y sus implicaciones sobre el precio internacional y la competitividad de los países, es importante dar un vistazo a los acuerdos internacionales en los que Colombia está participando y los riesgos y las oportunidades que éstos conllevan.

Comunidad Andina de Naciones CAN

Tal como se ilustraba en la gráfica 1, al inicio de este análisis, la existencia de la CAN ha permitido desarrollar el comercio intra-regional, beneficiando económicamente a los países que la conforman. En el caso del azúcar, Colombia aprovechó su alta productividad y, en un contexto de igualdad competitiva, se consolidó como el proveedor regional más importante, aun cuando en este producto en particular la integración dista de ser perfecta, debido a las perforaciones arancelarias y a las barreras arancelarias y no arancelarias impuestas por los otros países a la entrada de azúcar colombiana. A esto se suma la falta de acatamiento sistemático de los fallos del Tribunal Andino de Justicia sobre estos hechos.

En la actualidad, es vital que la CAN perfeccione su Arancel Externo Común (AEC) si quiere negociar ALCA en bloque frente a los demás grupos y países que la conforman. A su vez, se requiere consolidar un esquema de estabilización de precios para los productos agropecuarios y los bienes producidos a partir de éstos, ya sea fortaleciendo el actual Sistema Andino de Franjas de Precios o desarrollando un esquema alternativo que cumpla el objetivo estabilizador del precio interno y que proteja razonablemente al productor nacional contra las ayudas y subsidios que reciben los productores de otros países.

Acuerdo de Libre Comercio de las Américas - ALCA

En el caso del azúcar, si aún faltaba demostrar que es un producto muy sensible para los distintos países, se ampliaron los argumentos al conocer la posición de los 34 países que negocian el ALCA los cuales, en general, lo excluyen de las negociaciones o proponen plazos de desgravación superiores a 10 años:

· 20 países lo excluyen de las ofertas (15 del Caribe y 5 de Centroamérica).

· 3 países (República Dominicana, Ecuador y Venezuela) no presentaron oferta de desgravación.

· Sólo un país, Canadá, ofrece liberación inmediata para azúcar crudo, lo cual no constituye ningún avance pues actualmente no aplica arancel para este producto.

· Los demás países ofrecen liberación a más de diez años, en algunos casos condicionándolas a contingentes arancelarios (Estados Unidos), a la eliminación o avance en negociación de subsidios (Panamá, CAN, Mercosur) o al balance general de la negociación (Costa Rica).

Y es acá donde empiezan las incongruencias y desventajas en las cuales podría incurrir Colombia si así lo permite. Por ejemplo, cuando se sentaron las bases del ALCA, se acordó que no habría productos excluidos del acuerdo y, como ya se dijo, 20 de los 34 países excluyen al azúcar de sus ofertas, mientras que Colombia propuso un plazo de desgravación mayor de diez años, condicionándolo de manera poco clara a que se eliminen los subsidios y ayudas internas en los demás países.

Para el sector agropecuario colombiano, y específicamente para el azúcar, es de vital importancia insistir en que un proceso de desgravación debe estar forzosamente atado a la eliminación de esas ayudas y subsidios pues, de otra manera, se corre el riesgo de abrir el mercado local a productores de otros países que reciben subsidios de sus Estados y que Colombia no está en capacidad financiera de replicar.

Acuerdo Bilateral Colombia - Estados Unidos

Paralelo a las negociaciones del ALCA, se planea un acuerdo de libre comercio entre Estados Unidos y Colombia únicamente o, si se dan las condiciones necesarias, con los países de la CAN, como bloque.

Para Estados Unidos, un acuerdo bilateral iría en concordancia con su intención de negociar con cada país del ALCA y no con sus bloques comerciales, ámbito en el que perdería parte de su capacidad de presionar a los gobiernos por separado. Para Colombia, por su parte, un acuerdo bilateral con Estados Unidos permitiría estrechar las relaciones entre los dos países, volver permanentes las preferencias del ATPA y del ATP-DEA y tener la posibilidad de mejorar el acceso a uno de los principales mercados del mundo. Sin embargo, hay que recordar que en toda negociación, además de recibir concesiones, el país debe dar en contraprestación. Y es aquí donde se encuentra en entredicho el poder de negociación de Colombia frente a Estados Unidos, cuando hay muchos otros intereses de por medio.

Estados Unidos no parece dispuesto a negociar los subsidios y ayudas que entrega a sus productores locales, pues argumenta que este es un tema que le corresponde tratar en el marco de la Organización Mundial del Comercio (OMC) y no en otros escenarios. De esta manera, daría accesos preferenciales que tendrían que ser recíprocos y que, en la práctica, pondrían en desventaja al sector agropecuario colombiano.

Adicionalmente, una negociación con Estados Unidos por fuera de la CAN implicaría, inevitablemente, que los demás países andinos apliquen salvaguardias a las importaciones de Colombia, para protegerse de la entrada de productos estadounidenses a su territorio a través de Colombia. Avanzar en bloque frente a un posible acuerdo con Estados Unidos resulta más adecuado para un país como Colombia, pues aumenta su poder de negociación y permite continuar con los avances que hasta ahora se han dado en la integración andina.

En una eventual negociación con Estados Unidos, no debe olvidarse la experiencia de Chile, que en su acuerdo bilateral con ese país debió entregar su capacidad para restringir los movimientos de capitales, la cual le había permitido protegerse en otras épocas del efecto de capitales "golondrinas". Se desconoce cómo fue la negociación para el azúcar; sin embargo, fuentes cercanas a ella aseguran que fue éste el único producto excluido. Se conoce, eso sí, que los programas de liberación agropecuaria estuvieron desconectados de la eliminación o la implementación de disciplinas en materia de subsidios a la producción y que los aranceles se eliminarán en un plazo de doce años, similar a los trece años programados en Nafta. Precisamente en este último acuerdo el gobierno estadounidense ha estado muy poco dispuesto a eliminar o modificar su sistema actual de cuotas, manteniendo una disputa alrededor del aumento que México esperaba recibir en la asignación de su cuota azucarera. Adicionalmente, Estados Unidos presiona para la entrada a México, sin aranceles, de su glucosa y fructosa, sustitutos del azúcar en la fabricación de alimentos y bebidas, los cuales se producen a partir del maíz, producto fuertemente subsidiado en ese país.

LAS OPORTUNIDADES

Luego de enumerar los riesgos de las negociaciones de productos agropecuarios con el ALCA y con Estados Unidos, es importante revisar las oportunidades que un tratado de esta naturaleza representa para el sector azucarero, resaltando que ellas van atadas ineludiblemente a la eliminación de subsidios a la producción y exportaciones, así como a la necesidad de tener en cuenta el desarrollo económico relativo de los diferentes países.

Productividad

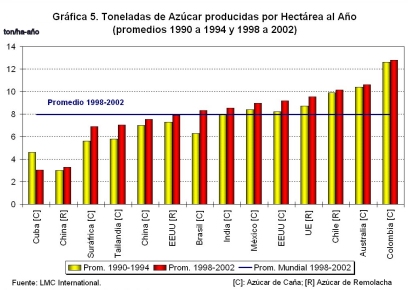

El sector azucarero colombiano tiene amplias oportunidades de competir, en condiciones equitativas, con varios de los países del ALCA o con Estados Unidos, dado su nivel de eficiencia y productividad, reconocido por diferentes estudios internacionales sobre la materia. En la gráfica 5 se puede observar la productividad de Colombia frente a otros países del mundo, medida por el indicador líder en materia azucarera: hectárea cosechada al año, el cual resume la eficiencia de |

|

|

|

los procesos de producción tanto de campo como de fábrica.

Además de la alta productividad, los costos de producción de azúcar de Colombia están por debajo del promedio de varios de los países azucareros líderes, como se aprecia en la gráfica 6. |

|

|

|

Nuevos Negocios

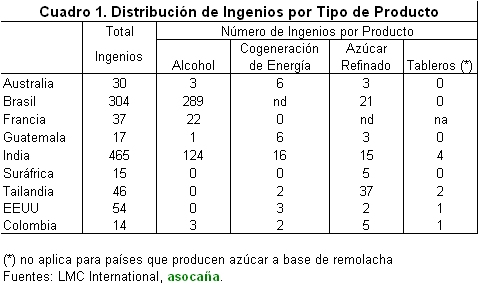

En la actualidad, como se aprecia en el cuadro 1, con el objetivo de disminuir el efecto de la volatilidad de los precios internacionales del azúcar y hacer más estable el negocio en su conjunto, la mayoría de países productores de azúcar han diversificado su oferta, dando paso a productos diferentes al azúcar que, en promedio, representan cerca del 25% de sus ventas totales y, en algunos casos como el de Brasil, hasta el 50%. |

|

|

|

Alcohol

En Colombia la ley 693 de 2001 eliminó parte del monopolio que sobre la producción de alcohol ejercía el Estado desde principios del siglo pasado (el monopolio continúa para la producción de alcohol para consumo humano). Adicionalmente, exigió oxigenar el combustible usado por los vehículos de las ciudades de más de 500,000 habitantes, cobijando a Bogotá, Cali, Medellín, Barranquilla, Cartagena, Bucaramanga y Pereira.

Con esto, el país sigue el ejemplo de naciones como Brasil y Estados Unidos que tienen programas de uso de bio-combustibles (combustibles derivados de material biológico como la caña de azúcar, el maíz u otros productos agrícolas fermentables), y de otros países como los de la Unión Europea, además India, Australia, Canadá, Japón, Tailandia, República Dominicana, Panamá, Ecuador y Perú, que en la actualidad están implementando políticas similares. Con estos programas se busca básicamente:

· Mejoramiento de la calidad de las emisiones vehiculares: la oxigenación de la gasolina con alcohol, en el caso colombiano, reduciría en un 27% la emisión de monóxido de carbono2, en 20% los hidrocarburos sin quemar y se eliminarían más de seis millones de toneladas anuales de CO2.

· Ahorro de divisas: en Colombia, se desplazaría parte de la producción de gasolina de ECOPETROL para exportaciones, con lo cual se generarían divisas para el país superiores a US$49 millones.

· Disminución de la dependencia externa de combustible: al disminuir los requerimientos de gasolina, se atenúa el efecto negativo del alza de los precios del petróleo y la probable inestabilidad de su oferta por problemas políticos mundiales.

· Uso alternativo a la producción agrícola: se flexibiliza el uso que se le da a la producción agrícola, permitiendo mercados más estables para la producción primaria.

Debido a que los costos de producción de alcohol son mayores que los de la gasolina, es importante que, para que los programas de oxigenación funcionen, se cumplan algunas características como la obligatoriedad, los estímulos a la producción y la protección al productor local.

· Obligatoriedad

En Brasil, la adición exigida de alcohol a la gasolina oscila entre el 20% y el 28% del combustible usado. En Estados Unidos la legislación estimula, mediante menores impuestos, las mezclas que oscilen entre 5.7% y 10%. En la Unión Europea la mezcla es de 2% en la actualidad y de 5.75% a partir de 2010. En India, la mezcla objetivo a partir de este año es de 5% alcohol (ver gráfica 7).

En Colombia, aún se espera que el Gobierno expida la reglamentación al respecto, pero lo más probable es que la mezcla sea de 10% alcohol y 90% gasolina, lo que equivale a unos 260 millones de litros al año (4,500 barriles por día3) en las siete mayores ciudades del país. Esta cantidad, que se convertiría en un excedente de gasolina, se podría exportar generando divisas para el país del orden de US$49 millones. Desde otro punto de vista, si Ecopetrol dejara de producir un volumen equivalente a la gasolina desplazada por el alcohol, se disminuirían los requerimientos de petróleo en cerca de 720,000 barriles al año, mejorando la disponibilidad futura de las reservas petroleras del país. |

|

|

|

· Estímulo a la producción

Los países tienen diversas políticas de apoyo al productor de alcohol: en Estados Unidos, el combustible oxigenado paga menos impuestos equivalentes a una ayuda de 13.7 centavos de dólar por litro de alcohol, y se dan ayudas directas a la producción de hasta 5.3 centavos de dólar por litro. Francia otorga beneficios tributarios de 44.3 centavos de dólar por litro. En Australia los beneficios fiscales llegan a 23 centavos, y en Tailandia las exenciones suman 9.3 centavos de dólar por litro.

En Colombia, la ley 788 de 2002, aprobada en la pasada reforma tributaria, exoneró al alcohol carburante del pago de los impuestos actuales de la gasolina: el global, el IVA y la sobretasa. Según se puede calcular con base en un estudio realizado recientemente para el Ministerio de Agricultura, el beneficio tributario para los productores de alcohol sería de 4 centavos de dólar por litro, el cual, aunque es de los más bajos del mundo, podría permitir la inversión en las destilerías privadas necesarias para cubrir la demanda. En total, el país dejaría de percibir, en materia de impuestos a la gasolina, US$ 11 millones al año. Pero a su vez, se estima que el Estado recibiría US$ 11.3 millones anuales por impuestos recaudados a las nuevas destilerías (renta, IVA, tres por mil, etc.), sumados a beneficios en salud, bienestar social y empleos por US$ 11.7 millones, además de inversiones en infraestructura de US$ 20 millones y mejoramiento de ingresos agrícolas de US$ 82 millones4 .

El estudio también estima que, si todo el alcohol se produjera a partir de la caña, se requerirían cerca de 47,000 hectáreas sembradas con este producto para atender la demanda de las siete ciudades. Para todo Colombia, se calcula que la demanda de alcohol requeriría de unas 100,000 hectáreas sembradas en caña, teniendo en cuenta las cifras de Ecopetrol sobre consumo de combustible en el país. Dependiendo de la capacidad de las destilerías, éstas podrían llegar a ser entre 4 y 5 para atender las siete ciudades donde empieza el programa, y unas 3 ó 4 adicionales para atender el resto del país, para un total de 8 ó 9 nuevas destilerías, según el estudio mencionado.

· Protección del Mercado Interno

La mayoría de países han creado mecanismos arancelarios con el objetivo de permitir que sean los sectores agrícolas locales los beneficiados de los diferentes programas de oxigenación. En el caso de Estados Unidos, el arancel es de 2.5% más 14.27 centavos de dólar por litro (lo que equivale a un arancel de 57.4%5), Brasil 21.5%, Guatemala y Salvador 40%, México 10% más 31 centavos de dólar por litro y Panamá 15%, entre otros.

En Colombia, el arancel actual de importación de alcohol es de 15% y para las negociaciones en ALCA el Gobierno ofreció su desgravación en un plazo superior a diez años. Al igual que en el caso del azúcar, lo recomendable sería que la desgravación se hiciera cuando las condiciones de subsidios y ayudas fueran equivalentes en todos los países.

Cogeneración

Como se observaba en el cuadro 1, son varias las agroindustrias azucareras en el mundo que han incursionado en la cogeneración de energía6. Sin embargo, al igual que el alcohol, la posibilidad de que se genere energía "limpia", producida a partir de un producto renovable, como el bagazo o los residuos de cosecha, sólo es factible en la medida en que se den condiciones jurídicas y comerciales que hagan viable este tipo de negocio.

Los objetivos generales de los gobiernos, al apoyar la producción de energía a partir de productos renovables, son básicamente dos:

· Ambientales: generación de energía más limpia, a partir de subproductos y desechos orgánicos derivados de la producción agrícola, lo cual reduce la emisión de CO2 , NOx y SOx frente a otras fuentes como el carbón. Tanto así, que es posible la obtención y comercialización de certificados de emisión de CO2 de acuerdo con los términos del Protocolo de Kyoto.

· Seguridad energética: disminuye la dependencia de otras fuentes de energía, como el carbón, que no es un producto renovable y, en cuanto a la generación a partir de hidroeléctricas, éstas tienen una oferta que es vulnerable en épocas de sequía.

En Colombia, en la actualidad los ingenios azucareros generan 80 MW al año, de los cuales cerca de 65 son usados en los procesos internos de producción de azúcar y 15 MW vendidos al sistema de interconexión nacional, a través de dos comercializadoras.

Según el más reciente estudio de cogeneración, realizado con el apoyo del GEF (Global Environmental Facility), en Colombia el potencial adicional de cogeneración de energía para comercialización va desde 108 hasta 414 MW, dependiendo de la tecnología y las fuentes de energía usadas7, como se observa en la gráfica 8. Según el estudio, teniendo en cuenta los altos costos de los procesos de recolección y transporte de los residuos de biomasa, el potencial más viable de cogeneración ofrecido a la red estaría en el rango de los 164 a 176 MW, utilizando los recursos netos disponibles de bagazo y el 30% de los residuos de cosecha actuales. |

|

|

|

A pesar de que la cogeneración permite que se use, de manera relativa, mucho menos combustible que en las plantas convencionales de generación de energía eléctrica, existen obstáculos que impiden el desarrollo del potencial actual, debido a que la regulación no está diseñada para la generación de energía marginal o excedentaria, como es el caso del sector azucarero. En este contexto, se requiere de una regulación especial que permita la promoción de este modelo de cogeneración limpio y eficiente.

Es probable que se presenten otras barreras adicionales en temas como la interconexión, medio ambiente, mercados e impacto sobre las redes. Lo importante es que el tema está sobre la mesa y que el Gobierno está interesado en él, tanto así que en la pasada reforma tributaria, la venta de energía eléctrica generada con base en recursos eólicos, biomasa o residuos agrícolas, quedó exonerada del impuesto de renta por quince años.

De esta manera, sólo restaría establecer el marco adecuado para el nuevo negocio, con el fin de que la cogeneración se concrete como una gran oportunidad para el sector azucarero y para otros productores agrícolas del país.

Biopolímeros

asocaña, en compañía de otras empresas como la Corporación Biotec y Sucromiles, se encuentra trabajando en la evaluación del proyecto que posibilitaría, en el mediano plazo, la producción de plásticos biodegradables a partir del jugo de la caña de azúcar o de los residuos resultantes del proceso de cosecha. El mercado de polímeros es de alto crecimiento

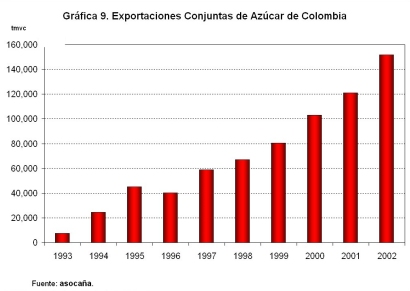

El éxito ha sido tal, que este mercado ha resultado ser el de mayor dinamismo en los últimos años (40% de crecimiento anual entre 1993 y 2002), tal como se ilustra en la gráfica 9. Se espera que continúe aumentando a un ritmo mayor que el del resto de mercados, si se tiene en cuenta que hay aún un gran espacio para incrementar las exportaciones de alimentos de mayor valor agregado. |

|

|

|

Concentrados

Al igual que el mercado de exportaciones conjuntas, pero con menor estabilidad y crecimiento, el mercado de azúcar como materia prima para la fabricación de alimentos balanceados para animales, ha sido utilizado tradicionalmente como alternativa a la venta de azúcar al mercado mundial. Así fue que, como resultado de la crisis de precios internacionales de mediados de los ochenta, los ingenios ingresaron a un mercado distinto al del edulcorante, compitiendo en el segmento de calorías, con productos como el maíz o la torta de soya.

Luego de la crisis del precio internacional de mediados de los ochenta, cuando las ventas de azúcar crudo para fabricación de alimentos concentrados llegaron a su punto máximo de 150,000 toneladas, los volúmenes de venta disminuyeron y empezaron a variar dependiendo de la relación entre el precio de venta de este mercado y los precios internacionales del azúcar.

En la actualidad, la industria azucarera y los fabricantes de este tipo de alimentos, buscan alternativas con las cuales se pueda asegurar una oferta estable de azúcar, en condiciones razonables de precio y seguridad de uso del producto. Entre los años 1999 y 2002, las ventas anuales promedio de azúcar a este segmento fueron de 26,000 toneladas. El potencial de este mercado, sin embargo, supera ampliamente las 200,000 toneladas de azúcar al año.

LO QUE ESTÁ EN JUEGO

Como puede verse, el sector azucarero colombiano se ha venido preparando de manera consistente para afrontar los retos que prepara el futuro, conformando una zona de agricultura especializada de clase mundial, alrededor de la cual se ha establecido un complejo productivo llamado cluster del azúcar. El cluster involucra a más de 1,500 cañicultores, 13 ingenios, más de 40 empresas de alimentos y bebidas, 11 productores de alcoholes y licores, 2 cogeneradoras de energía, 1 productor de papel, 1 industria Sucroquímica y más de 50 grandes proveedores especializados. Además, existen cientos de pequeñas y medianas empresas proveedoras de bienes y servicios, muchas de las cuales fueron constituidas primordialmente para atender necesidades específicas de este conjunto de empresas agrícolas e industriales en la región.

Esto, de por sí, involucra la necesidad de una gran infraestructura, tanto física como humana. En materia de empleos, se generan de manera directa cerca de 28,000 al año y se calcula que de manera indirecta unos 168,000, para un total de 196,000 empleados que dependen de la actividad azucarera en la región. Teniendo en cuenta la composición familiar de la región, es probable que alrededor de un millón de personas dependan del sector azucarero y de las empresas que de éste se derivan, representando cerca del 30% de la población del Valle del Cauca y 2% de la colombiana.

En materia económica, el sector participa con el 12% del PIB del Valle del Cauca y el 1% del PIB Nacional. En el ámbito agrícola departamental, la participación de la caña de azúcar en el PIB representa más del 40%8.

Son muchas las otras áreas donde la agroindustria azucarera genera un impacto socioeconómico significativo: en el transporte, moviendo más de 23 millones de toneladas de carga al año, entre caña, azúcares y mieles, más de lo que cualquier otro sector agropecuario del país; en las finanzas públicas municipales, departamentales y nacionales donde, por ejemplo, existen municipios con más del 80% de sus ingresos tributarios provenientes de los ingenios; y en la actividad de más de cien empresas industriales y de servicios ubicadas en la región y que dependen en gran medida, o en su totalidad, del sector azucarero para llevar a cabo sus actividades.

Esto demuestra la importancia que tiene proteger adecuada y razonablemente a esta agroindustria, que es parte vital de la estructura productiva de la región, y que a su vez ha alcanzado indicadores de productividad y eficiencia reconocidos mundialmente.

RESUMEN

Los 34 países del continente, a excepción de Cuba, se impusieron como objetivo conformar el Área de Libre Comercio de las Américas (ALCA), con todas las implicaciones que esto conlleva para las economías nacionales. Paralelo a este proceso, se habla de la conformación, con miras al ALCA, de un verdadero Arancel Externo Común (AEC) entre los países de la Comunidad Andina de Naciones (CAN), el cual es determinante para el sector productivo colombiano, pues de éste depende el acceso que tendrán productores de otros países al mercado nacional.

A su vez, se habla de una negociación bilateral Colombia-Estados Unidos o CAN-Estados Unidos, que implica negociar con el país que tiene el mercado más grande del continente, pero a su vez el más poderoso políticamente y con mayor influencia sobre nuestra región.

En cualquiera de las negociaciones, ya sea con el ALCA o con Estados Unidos por aparte, son muchas las oportunidades que tiene el país de ampliar el mercado de sus productos, pero también numerosos los riesgos que corre si se deja llevar por la inercia que traían las negociaciones comerciales de antaño, cuando la teoría aceptada era la de la globalización y la apertura total de los mercados, en un mundo que era diferente y en una realidad nacional distinta a la actual.

Los países desarrollados, que aún presionan al resto del mundo para que se eliminen las barreras arancelarias al comercio, aún mantienen barreras no arancelarias a la entrada de productos a su mercado local. Barreras que son principalmente constituidas por sistemas de ayudas o subsidios a sus productores, especialmente agropecuarios, que hacen injusta e inviable la competencia con países que no tienen un Estado con la tesorería suficiente para replicar estas ayudas a sus propios productores, como es el caso de Colombia y los demás países de la CAN.

En el caso del azúcar, los productores colombianos se han venido preparando sistemáticamente para afrontar la competencia internacional en el largo plazo aunque, obviamente, en igualdad de condiciones, que en este caso significa la ausencia de subsidios en el resto de países. De esta manera, la agroindustria azucarera colombiana ha alcanzado niveles de productividad líderes en el ámbito mundial y actualmente avanza en la diversificación de su oferta con nuevos productos, como es el caso del alcohol, la energía y los plásticos, así como la ampliación de los mercados de mayor valor agregado, como el de las exportaciones conjuntas y el de las fábricas de alimentos balanceados para animales. En el caso del alcohol y la cogeneración de energía eléctrica, el Gobierno ha dado su apoyo para hacer viables los proyectos de este tipo, de acuerdo con la tendencia internacional, que reconoce que la producción de alcohol o energía a partir de productos renovables es más costosa que a partir de productos no renovables.

Sin embargo, es importante recalcar que cualquier ventaja competitiva se diluye al momento de competir con países que tengan posibilidad de apoyar a sus productores locales con ayudas directas y/o indirectas. De esta manera, es imperativo que las negociaciones involucren la eliminación de tales ayudas antes de exponer al sector agropecuario y a la industria nacional a competencias desiguales. En el caso del denominado cluster del azúcar, es mucho lo que está en juego, pues el impacto que tiene sobre la estabilidad socioeconómica de la región y del país es bastante alto, por lo cual el Gobierno deberá actuar con firmeza en defender de manera razonable un sector eficiente y que a su vez constituye la base agroindustrial de su zona de influencia. |

* Alexander Carvajal. Asistente de Presidencia de

asocaña

1. GARCÍA, José María. El Apoyo a la Agricultura en el Grupo Andino 1990 - 1995. Junta del Acuerdo de Cartagena. Lima, 1997. Cuadros A.10 y D.2.

2. Pruebas dinamométricas y de ruta realizadas por CORPODIB en los laboratorios de Colmotores en Bogotá.

3. Proyecciones Vicepresidencia de Refinación de Ecopetrol, marzo de 2003. Cálculos de

asocaña.

4. EQUITY INVESTMENT. Proyecto de Alcoholes Carburantes: Plan de Negocios para el Ministerio de Agricultura, febrero de 2003.

5. USTR. Imports Restraints Effects, 2001, pág. 96.

6. Producción de vapor y de energía eléctrica u otro tipo de energía térmica secundaria, no aprovechada en el proceso.

7. BETANCOURT A., Félix, GARCÍA B., Carlos. Cogeneración para el Sector Azucarero introduciendo y aplicando el Enfoque ESCO. Bogotá, febrero de 2003.

8. DANE y Departamento de Planeación del Valle del Cauca. Cálculos de asocaña.

|

|

|